Осмотрительность при выборе контрагента - экспертная оценка

В этой статье мы постараемя рассмотреть как относиться ФНС к проявлению должной осмотрительности.

Один из основных доводов инспекторов, доначисляющих организации по результатам проверки налоги, заключается в том, что налогоплательщик не проявил должной осмотрительности и осторожности при выборе контрагента.

Если налоговый орган в ходе проверки обнаружит в числе контрагентов налогоплательщика фиктивных подрядчиков или поставщиков (фирмы– «однодневки»), то, обвинив компанию в получении необоснованной налоговой выгоды, он лишит ее заявленных по сделкам с такими партнерами налоговых вычетов и расходов.

В налоговом законодательстве такое понятие, как фирмы– «однодневки», не определено, хотя широко используется налоговыми органами, которые при проведении проверок предъявляют претензии не самим «однодневкам», а их контрагентам, отказывая последним в получении вычетов по налогу на добавленную стоимость и в признании расходов для целей исчисления налога на прибыль.

ФНС России в Письме от 11.02.2010 № 3-7-07/84 в ответ на обращение Российского союза промышленников и предпринимателей дала следующее определение: «Под фирмой-«однодневкой» в самом общем смысле понимается юридическое лицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской деятельности, как правило, не представляющее налоговую отчетность, зарегистрированное по адресу массовой регистрации, и т.д.».

Как показывает практика, для фирм- «однодневок» характерен целый ряд признаков, а именно:

- наименование - широко используемое слово без привязки к месту нахождения, сфере деятельности и т.п.;

- налогоплательщик зарегистрирован в форме общества с ограниченной ответственностью (по причине самого простого способа регистрации такой формы);

- минимальный уставный капитал (для ООО - 10 тыс. руб.);

- дата регистрации ближайшая, так как такие организации регистрируются заинтересованными лицами под конкретные операции, осуществив которые фирмы- «однодневки» больше не используются;

- адрес регистрации - массовый, то есть по нему зарегистрировано 10 и более налогоплательщиков;

- имущество отсутствует;

- должностные лица (учредитель, руководитель) - лица, не имеющие отношения к деятельности таких налогоплательщиков либо формально участвующие в их деятельности, в основном лица, ведущие аморальный образ жизни, не имеющие места жительства, употребляющие алкоголь (наркотики), малообеспеченные слои населения и т.д.;

- налоги не уплачиваются либо уплачиваются минимальные платежи;

- отчетность не сдается либо сдается, но с нулевыми показателями.

Основная суть схемы с участием «фирм-однодневок» сводится к искусственному включению их в цепочку хозяйственных связей. При этом цель достигается в результате согласованных противоправных действий налогоплательщика и подконтрольной ему фирмы- «однодневки», которая является формально обособленной от налогоплательщика, что часто, как показывает практика, не соответствует действительности.

Таким образом, можно сделать вывод о том, что проведение расчетов через фирмы- «однодневки» является основным показателем недобросовестности налогоплательщика.

При выборе контрагента компания должна проявить должную осмотрительность - убедиться, что он не «однодневка», для чего собрать как можно больше сведений о нем.

Раньше налоговики рекомендовали организациям запрашивать у контрагентов конкретный перечень документов, а точнее, их копии. Согласно Письму ФНС России от 11.02.2010 № 3-7-07/84) это:

- учредительные документы;

- свидетельство о регистрации в ЕГРЮЛ;

- свидетельство о постановке на учет в налоговой инспекции;

- лицензии (если работы или услуги, которые оказывает вам контрагент, подлежат лицензированию);

- решение об избрании руководителя, доверенность, подтверждающая право представителя компании подписывать документы.

Кроме того, налогоплательщикам советовали узнать у контрагента, не привлекался ли он ранее к налоговой или административной ответственности. А еще, используя ресурсы сайта ФНС, проверить, не зарегистрирован ли контрагент по «массовому» адресу и нет ли среди его руководителей дисквалифицированных лиц.

В 2012 году налоговая служба дополнительно в Письме ФНС России от 17.10.2012 № АС-4-2/17710 рекомендовала провести анализ деятельности контрагента. Цель - убедиться, что он в состоянии выполнить условия договора, то есть поставить товар (выполнить работы, оказать услуги) своевременно и в полном объеме.

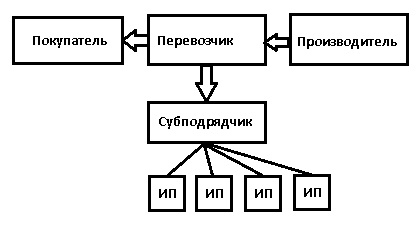

Рассмотрим пример

Данный вариант имеет место быть, все названия изменены.

Покупатель ООО "Исследования" закупает у поставщика ООО "Полимер" крупную партию синтетической смолы. Поставщик предлагает "своих" перевозчиков. ООО "Исследование" в ходе проверки контрагентов запрашивает необходимые документы и подписывает договор, но не выполняет проверку на наличие автотранспортных средств у перевозчика. Т.к. Перевозчика рекомендовал производитель. Т.к. с ним долгосрочные контракты уже не первый год, бури ничто не предвещало. Покупатель ставит на возмещение сумму НДС, согласно оплаченным и оказанным услугам по перевозке.

Инспектора ИФНС в ходе проверки (а сумма НДС не маленькая порядка 3 000 000 рублей) выясняют, что перевозчик попадает в перечень организаций с признаками фирм однодневок. Начинается детальная проверка. Выясняется то, что у перевозчика своего транспорта нет, а заключен договор с подрядчиком. У подрядчика тоже нет автотранспорта, а заключены договора с ИП. Подключается следственный комитет. Проверяются договора с ИП и их вызывают для дачи свидетельских показаний. Индивидуальные предприниматели собщают следствию, что никакие договора не заключали и свой транспорт не предоставляли.

Как следствие, Покупатель оказывается, мягко говоря, в "неловком" положении. Мы не будем говорить была ли коррупционная составляющая в действиях Покупателя или нет. Важен сам факт того, что в ходе проверок инспекцие ФНС может производиться настолько глубокая проверка, насколько это потребует следствие.

Хороших и честных Вам клиентов.

28 000

в год